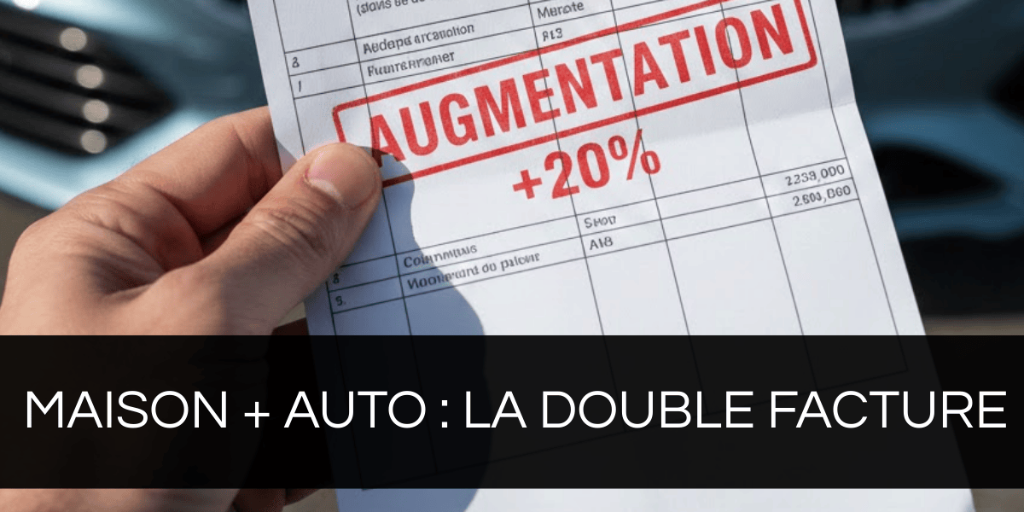

Budget

Votre avis d'échéance d'assurance habitation monte de plusieurs points, et cette augmentation annonce directement ce que vous paierez pour assurer et acheter votre prochaine voiture. Entre catastrophes naturelles, nouvelles surprimes et durcissement des normes écologiques, la même mécanique pèse désormais sur votre maison et sur votre auto.

Climat

Quand la surprime Cat Nat fait flamber les deux assurances

La garantie catastrophes naturelles est passée de 12% à 20% sur l'assurance habitation au 1ᵉʳ janvier 2025. Dans le même temps, la surprime Cat Nat pour l'assurance auto bondit de 6% à 9%.

Cette hausse simultanée n'est pas un hasard : les tempêtes qui arrachent les toitures cabossent aussi les carrosseries et submergent les parkings souterrains. Les événements climatiques de 2024 ont coûté 5 milliards d'euros aux assureurs français, un record depuis 1982. Si votre prime habitation grimpe fortement parce que votre commune est classée à risque, la facture de votre assurance auto suit la même pente.

Coûts

Pièces détachées et malus : le nouveau choc tarifaire

Le prix des pièces détachées a explosé de plus de 30% en quelques années, avec des hausses de 35% pour la carrosserie et jusqu'à 42% pour les composants électroniques. Les frais de main-d'œuvre ont progressé de 26% en cinq ans. Cette flambée des coûts de réparation explique pourquoi les assurances auto vont augmenter de 5% en 2026, après les hausses de 2025.

Depuis mars 2025, le malus écologique frappe dès 113 grammes de CO₂ par kilomètre, avec une pénalité pouvant atteindre 70 000 euros. Les Zones à Faibles Émissions interdisent désormais les véhicules Crit'Air 3 dans les agglomérations de plus de 150 000 habitants, notamment Paris et Lyon. La demande se reporte sur des modèles récents Crit'Air 1, plus chers à l'achat : le prix moyen d'une voiture neuve en France est passé de 26 000 à 36 700 €.

Conseils

Anticiper avec votre avis d'échéance habitation

Votre courrier d'assurance habitation devient un signal avancé pour piloter votre budget automobile. Une hausse nette, surtout dans une zone classée à risque climatique, indique que votre assureur considère le danger comme durable. C'est le moment de comparer l'augmentation avec l'année précédente et d'anticiper la renégociation de votre assurance auto.

En zone à risque grêle, un stationnement couvert réduit les sinistres et peut vous aider à négocier votre prime à la baisse. Pour un résident en ZFE, choisir un véhicule Crit'Air 1 préserve la valeur de revente même si le prix d'achat est plus élevé. Les régions les plus touchées — PACA, Nouvelle-Aquitaine — cumulent hausse d'assurance habitation (+13% et +11%) et contraintes ZFE.

Expert Automobile